炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

6月25日,易控智驾科技股份有限公司向港交所提交上市申请书,独家保荐人为。

易控智驾是全球领先的L4级无人驾驶解决方案公司,实现了大规模商业应用,在矿区运输领域拥有显著的先发优势。公司提供双产品战略,采用灵活的交付模式,以满足全球矿业客户的运营实际需求和采购偏好。

其一为矿区无人驾驶解决方案“著山”,旨在在标准及极端工作条件下实现矿区无人驾驶运输,横跨煤炭、金属及石灰岩矿。该方案提供两种商业模式:

TaaS(持车)模式:公司拥有并运营无人驾驶车队,提供全生命周期支持,包括部署、日常运营、维护及技术更新,持续提升矿区运营效率,适合寻求全栈解决方案且内部资源投入较少的客户。

ATaaS(不持车)模式:客户拥有配备与公司矿区无人驾驶解决方案完全兼容的线控底盘的矿卡,公司提供全方位的矿区无人驾驶服务,包括必要的软件和硬件以及持续的运营及技术支持,降低了公司前期资本支出,为客户提供更多灵活性。

其二为智能矿区数字化解决方案“暮野”,用于升级传统矿业设备,使其在采、运、排等关键操作中具备智能功能,可增强主要作业功能,如生产管理、安全管理、勘察巡视及设备管理,实现无人驾驶矿场与有人驾驶矿场的实时决策。

年营收从0.6亿跃升至9.86亿复合增速超300%,净利润亏损持续扩大年亏3.9亿创新高

2022年至2024年,公司营收实现爆发式增长。2022年营收为5991.7万元,2023年增至2.71亿元,2024年进一步跃升至9.86亿元,三年间复合年增长率高达305.8%。

营收的高速增长主要得益于公司在矿区无人驾驶领域的市场拓展和解决方案的大规模部署。随着越来越多矿企认识到无人驾驶技术在提高效率、降低成本和提升安全性方面的优势,对公司解决方案的需求持续增加。同时,公司不断优化商业模式,扩大客户群体,推动了营收的快速上升。

尽管营收大幅增长,但公司尚未实现盈利,且亏损呈现持续扩大的趋势。2022年净利润亏损2.16亿元,2023年亏损扩大至3.34亿元,2024年亏损进一步增至3.90亿元。

亏损的主要原因包括:为在矿区无人驾驶解决方案市场实现长期领先,公司进行了大量的技术研发投入和商业基础建设;早期通过资本密集型的TaaS模式完成商业化,导致成本较高;行业销售及部署周期较长,以及在生态系统整合和品牌定位方面的战略投资等。

毛利率由负转正至7.6%仍处较低水平,净利率持续为负2024年达-39.5%

2022年公司毛利率为-29.5%,2023年提升至-18.6%,2024年首次实现正毛利率,达到7.6%。毛利率的改善主要得益于公司规模效应的逐步显现,以及业务模式的优化,ATaaS模式收入占比提升,该模式下毛利率高于TaaS模式。

但7.6%的毛利率仍处于较低水平,反映出公司在成本控制和盈利能力提升方面仍面临挑战。未来随着技术的进一步成熟、规模的扩大以及成本的优化,毛利率有望进一步提高。

2022年净利率为-360.4%,2023年为-123.2%,2024年为-39.5%。尽管净利率亏损幅度有所收窄,但仍处于较高的负水平,主要受净利润亏损持续影响。

净利率的改善落后于毛利率,显示公司在运营管理、费用控制等方面仍需加强,以尽快实现盈利。

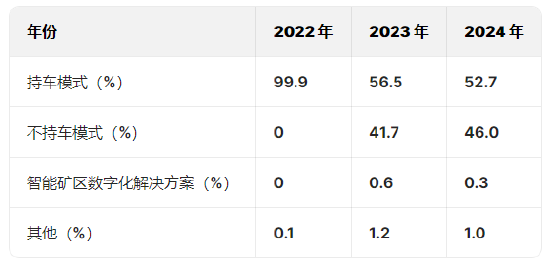

营收构成以无人驾驶解决方案为主ATaaS模式占比提升

2022年,持车模式收入占比99.9%,几乎构成全部营收。2023年,持车模式收入占比56.5%,不持车模式占比41.7%,智能矿区数字化解决方案占比0.6%,其他占比1.2%。2024年,持车模式收入占比52.7%,不持车模式占比46.0%,智能矿区数字化解决方案占比0.3%,其他占比1.0%。

可以看出,公司营收主要依赖矿区无人驾驶解决方案,智能矿区数字化解决方案占比极低。不过,不持车模式收入占比逐年提升,从2023年的41.7%升至2024年的46.0%,显示公司业务模式正逐步向更轻资产、更高利润的方向转变。

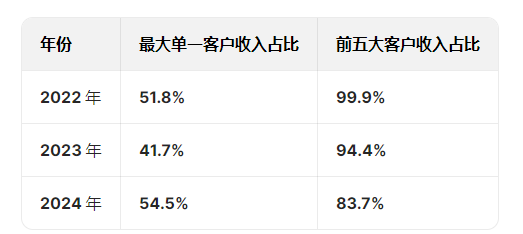

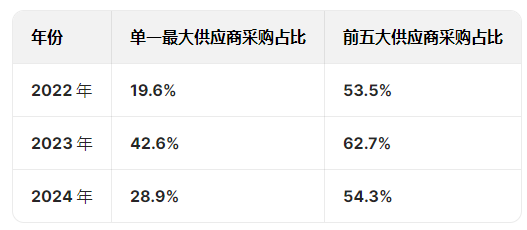

供应商、客户集中度高且有重叠:前五大客户占比超80%,前五大供应商占比超50%

2022年、2023年及2024年,来自最大单一客户的收入分别为3100万元、1.13亿元及5.37亿元,分别占收入的51.8%、41.7%及54.5%。同期,来自五大客户的合并收入分别占收入的99.9%、94.4%及83.7%。

高客户集中度意味着公司业务对少数大客户依赖严重,若主要客户减少采购或终止合作,将对公司营收和利润产生重大不利影响。

2022年、2023年及2024年,向单一最大供应商的采购额分别为4120万元、2.61亿元及4.44亿元,分别占采购总额的19.6%、42.6%及28.9%。同期向五大供应商的采购总额分别占采购总额的53.5%、62.7%及54.3%。

供应商集中度较高可能导致公司在采购价格和供应稳定性上受制于供应商,存在供应风险。

客户和供应商的重叠可能存在利益输送的风险,需要投资者持续关注交易的公平性和合理性。

同业对比优势明显但盈利压力犹存

按2024年收入计,易控智驾在全球所有L4级无人驾驶公司中排名第一,是全球最大的矿区无人驾驶解决方案提供商,已部署一支由逾1400辆活跃无人驾驶矿卡组成的车队。

在国内市场,2024年公司在矿区无人驾驶解决方案市场的市占率达49.2%,处于绝对领先地位。与同业相比,公司在车队规模、部署效率等方面具有明显优势,如能在3天内完成新矿场解决方案部署,而行业常规需要6至12周。

但在盈利方面,公司与同业一样面临亏损压力,需要尽快实现盈利模式的优化和盈利能力的提升。

实控人持股近50%

紧接IPO前,公司分别由蓝先生拥有约30.61%,张先生、宁波御英及宁波众英拥有约8.05%,刘女士及嘉兴志韬拥有约11.12%。蓝先生与张先生于2025年4月23日订立一致行动协议,因此,蓝先生、张先生、刘女士、嘉兴志韬、宁波御英及宁波众英于招股书日期合共于公司股本中持有49.79%权益,共同构成一组控股股东。

另外,通过紫地投资持股3.05%,通过紫牛投资持股为1.09%,一共持股为4.13%。

多重风险交织投资者需谨慎考量

技术风险:解决方案可能存在缺陷、错误或漏洞,引发安全问题及产品召回,降低市场接受度,损害公司声誉,面临产品责任及其他诉讼风险。

市场风险:行业竞争激烈,若未能有效应对,业务、经营业绩及财务状况可能受到重大不利影响;矿区无人驾驶解决方案市场仍处于增长相对初期且快速演进阶段,若市场未能持续增长或增长不及预期,将造成重大损害。

客户集中风险:业务高度依赖少数客户,若客户减少采购或终止合作,将对公司经营产生重大不利影响。

政策风险:运营受不断演变的监管要求约束,无人驾驶相关法规的变化可能对运营及财务前景带来重大不确定性。

财务风险:往绩记录期间产生重大净亏损,短期未来亦可能无法实现盈利;流动负债净额可能使公司面临一定的流动性风险。

京ICP备2025104030号-1

京ICP备2025104030号-1

还没有评论,来说两句吧...