来源:新黄河

记者:刘瑾阳

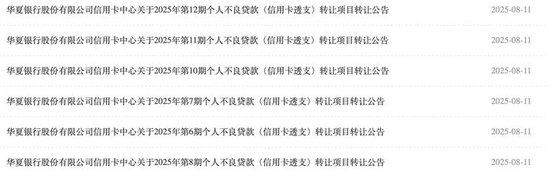

7期资产包、合计未偿本息超百亿元、涉及借款人超20万名,股份有限公司信用卡中心2025年第6-12期个人不良贷款(信用卡透支)转让项目集中在8月“上架”。

记者统计发现,华夏银行此次批量转让的不良贷款中,未偿本金总额约44.83亿元,未偿利息总额约63.04亿元,未偿本息总额约107.89亿元。共涉及约23.35万笔资产,借款人总户数约22.9万户。

华夏银行此次加速出清不良包袱,不仅整体转让不良资产规模大,“折扣”力度也很可观。单笔最大的一期信用卡透支转让项目中,起拍价仅为未偿本息总额的1.5%,相当于0.15折,“折扣”力度最少的也达到0.27折。

大规模、低折扣批量转让不良贷款

本次拟转让的不良贷款主要集中在信用卡透支领域,涉及大量逾期未偿债务的个人客户账户。此类资产因借款人分散且单笔金额相对较小,逾期时间长,传统清收难度较大,长期占用银行资金并侵蚀利润空间。

记者注意到,在这7期不良贷款转让项目中,借款人平均未偿本息余额约为47913.41元,借款人加权平均年龄在41岁至46岁。

这批被转让的未偿利息包括利息及信用卡年费、刷卡手续费、取现手续费等相关费用。资产主要来源地区包括长三角地区、湖南、湖北、广西、海南、河南、安徽、广州、深圳、京津地区、云南、贵州、四川等地。

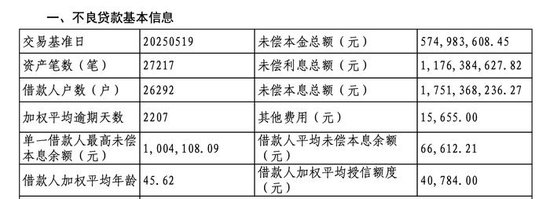

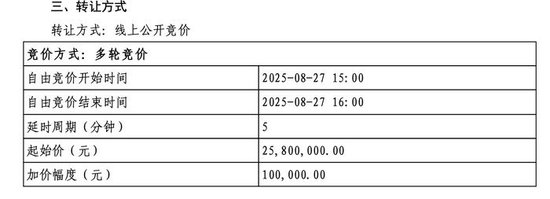

其中,第12期个人不良贷款(信用卡透支)转让项目的未偿本息总额最高,高达17.51亿元,其中未偿本金5.75亿元,未偿利息总额11.76亿元。这一期的借款人加权平均年龄也是最大的,为45.62岁。这一期的竞价起始价格为2580万元,加价幅度10万元,起始价仅为原价的1.5%。

从平均逾期天数来看,最短的也超过1400天,即已逾期近4年,最长的逾期已超过6年,回收难度大。起始价从2580万元至4570万元,最低的一期起始价仅为未偿本息总额的1.5%,有三期“折扣”力度为2.7%,总体“打折”力度大。竞价日集中在8月下旬,转让方式为线上公开竞价。

其官网信息显示,华夏银行于1992年10月在北京成立,是首钢总公司(现已更名为首钢集团有限公司)独资组建成立的全国性商业银行,是全国唯一一家由制造业企业发起的股份制商业银行。1995年3月,实行股份制改造;2003年9月,首次公开发行股票并上市交易(股票代码:600015),成为全国第五家上市银行。

截至2024年末,华夏银行总资产规模达到4.38万亿元,实现归属于上市公司股东的净利润276.76亿元,在全国120个地级以上城市设立了44家一级分行、78家二级分行,营业网点总数达963家,员工3.83万人,形成了“立足经济中心城市,辐射全国”的机构体系,设有香港分行,控股1家金融租赁公司、1家理财公司和2家村镇银行,跻身全国系统重要性银行。在2024年7月公布的英国《银行家》全球1000家银行排名中,华夏银行按一级资本排名全球第49位。

今年以来密集出清不良资产

事实上,这并非华夏银行首次大规模转让不良贷款。回顾2024年11月6日,华夏银行曾单日发布4期信用卡透支不良贷款转让项目,未偿本金总额31.64亿元,本息合计53.31亿元。

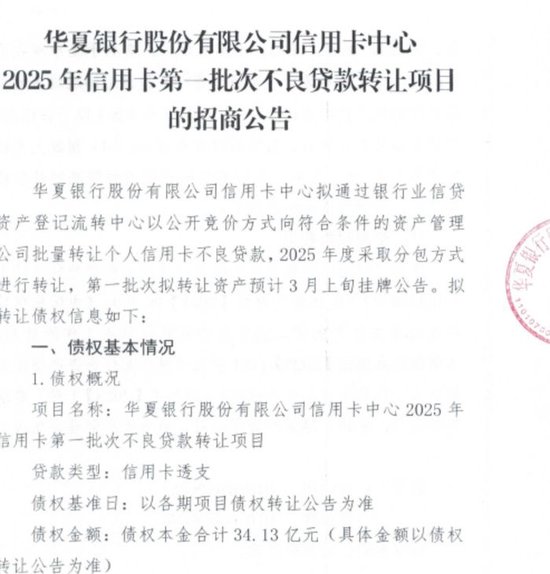

自2025年开年以来,华夏银行便加快了不良资产出清的步伐。今年2月,华夏银行信用卡中心发布了2025年信用卡第一批次不良贷款转让项目的招商公告。该公告显示,此次拟转让的信用卡不良债权涉及5个资产包,本金合计约为34.13亿元,涉及约17万笔。债务人平均年龄为40岁,户均本金欠款在2万元左右,债务人主要集中在广东、浙江、西北地区(新疆、内蒙古、宁夏、山西、陕西)、上海、江苏、京津冀地区。

进入3月,华夏银行信用卡中心一口气发布了五则个人不良贷款(信用卡透支)转让项目公告。每则公告中的贷款均为平均逾期天数1500天以上的损失类贷款,且数量均在3万笔以上。未偿本息总额约为14亿元至17亿元,然而转让起始价却仅约为3000万元至4000万元。这意味着转让价格约相当于原价的1.8%至2.5%。

如此低的折扣,意味着这些不良贷款回收难度之大,也可以看出华夏银行急于清理这部分不良资产的迫切。

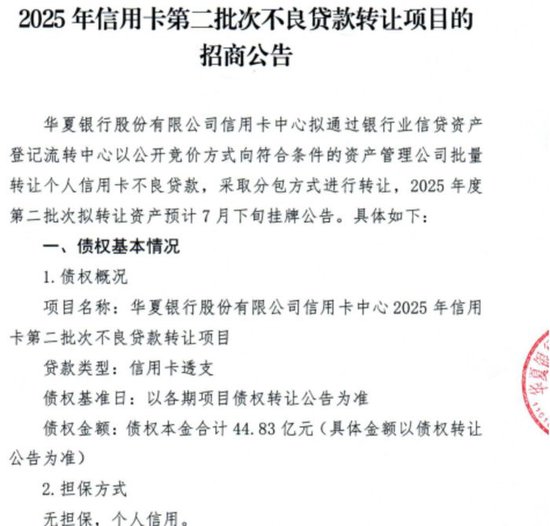

7月16日,根据银登网公开信息,华夏银行股份有限公司信用卡中心发布2025年信用卡第二批次不良贷款转让项目的招商公告。

此次拟转让信用卡不良债权本金合计44.83亿元,比2025年第一批次不良贷款转让项目高出约10亿元,涉及23.35万笔不良债权。7个资产包集中在广东、河南、安徽等地,绝大多数资产为未诉讼资产,户均本金约1.9万元,比第一批次资产包户均本金下降1000元。借款人年龄同样集中在40岁左右。

不良贷款对业绩影响几何

华夏银行2024年实现营业收入971.46亿元,同比增长4.23%,归属于上市公司股东的净利润达到276.76亿元,同比增长4.98%。

从资产质量来看,尽管华夏银行的不良贷款率在2024年有所下降,但在上市股份行中不良率仍居前位。不良贷款率较2023年末下降0.07个百分点至1.61%,这一数据仍高于行业平均水平。与此同时,华夏银行的拨备覆盖率虽有所提升,但在行业中仍处于较低水平。较低的拨备覆盖率意味着其抵御风险的能力相对较弱,一旦不良贷款进一步增加,银行的资产质量将面临更大压力。

华夏银行密集转让不良贷款,并非孤立事件,而是当前银行业不良资产处置加速趋势的一个缩影。自2025年以来,包括国有大型商业银行、股份制商业银行、城商行在内的多家金融机构,先后发布了近千条不良贷款转让公告。转让的贷款类型涵盖个人消费及经营贷款、信用卡透支和少量对公贷款,部分不良贷款包甚至以不到1折的极低折扣价格转让。

而大量不良贷款的存在,不仅影响了银行资产质量,对其盈利能力也造成了拖累。为了应对不良贷款问题,银行需要计提更多的拨备,这直接减少了可用于盈利的资金。在这种情况下,华夏银行通过转让不良贷款,能够在一定程度上减轻资产质量压力,释放拨备资源,为后续的业务发展和利润增长腾出空间。以极低的折扣出清不良资产,虽然看似损失巨大,但从长远来看,不良资产出清交易释放了部分拨备,为银行后续运营提供了一定的资金支持。

转载请注明来自北京夏犹清建筑装饰,本文标题:《低至0.15折!华夏银行“打包”甩卖超百亿元信用卡不良贷款》

京ICP备2025104030号-1

京ICP备2025104030号-1

还没有评论,来说两句吧...